MARKTVISIE | Aantal negatieve EPEX-uren nadert nu al het aantal van 2023

| Gas in eurocent/m3 | 1 feb | 8 feb |

| TTF daggas | 57,5 | 53,7 |

| TTF maart ’23 | 58,2 | 53,6 |

| TTF jaar ’24 | 63,5 | 59,8 |

| TTF jaar ’25 | 51,3 | 49,7 |

| Elektra in euro/MWh | 1 feb | 8 feb |

| OTC base maart’23 | 143,0 | 130,4 |

| OTC peak ’24 | 202,3 | 180,7 |

| OTC base ’24 | 168,5 | 150,5 |

| OTC base ’25 | 138,8 | 127,2 |

De februarimaand startte vorige week met een beperkte prijsstijging bij zowel gas als elektriciteit. Dat had alles te maken met het korte koudefront dat verwacht werd. In de afgelopen dagen daalde de temperatuur in een groot deel van Noordwest- tot Zuid-Europa inderdaad tot enkele graden onder het langjarig seizoengemiddelde. Met in onze regio (tot in grote delen van Frankrijk) lichte nachtvorst tot gevolg. Bovendien stond er sinds het weekend ook nauwelijks wind, wat een extra beroep deed op de gasvraag om ook aan de elektriciteitsvraag te kunnen voldoen.

De gemiddelde vulgraad van de Europese gasvoorraden is inmiddels net onder de 70% gezakt. Duitsland doet het met 75% nog steeds bovengemiddeld goed en de Nederlandse gasvoorraden zijn nog voor 68% gevuld.

In de eerste februariweek is de daggasprijs redelijk stabiel rond de 57 €ct/m3 geweest. Nu de kou mee lijkt te vallen en er ook weer iets meer wind in de verwachting zit, zijn de kortetermijnprijzen voor gas en elektriciteit toch weer aan een voorzichtige prijsdaling begonnen. Zo is de daggasprijs voor donderdag 9 februari, maar ook het maart-contract weer gedaald naar de 53,7 €ct/m3. Dat is een prijsdaling van ruim 5% sinds een week geleden.

Rustig winterweer zichtbaar in spotprijzen elektriciteit

Het rustige winterweer was goed zichtbaar in de spotprijzen voor elektriciteit. De EPEX-uurprijzen lieten namelijk geen grote verschillen zien tussen de dagen. Het was over het algemeen zonnig met weinig wind. De enige uitzondering was zondag 4 februari, toen er overdag wel meer wind stond. De baseprijs voor die dag was met 130 €/MWh het laagste van de week. Op de daaropvolgende werkdagen was de baseprijs overigens met 143 tot 170 €/MWh niet veel hoger. Doordat de zon overvloedig scheen, werden de peakuren ook naar beneden gedrukt. De gemiddele prijs voor de peakuren (8020u) varieerde tussen de 150 en 179 €/MWh.

Ook de onbalansprijsvorming voor elektriciteit is in de afgelopen week betrekkelijk stabiel geweest. Over het algemeen bewoog deze tussen 50 en de 200 €/MWh. Grotendeels iets lager dan het EPEX spotniveau. Alleen op zondagavond om 22:15 (toen de wind was afgezwakt) moest Tennet voor nog bijna een kwartier noodvermogen afroepen in de opregelrichting.

Verder meldde Tennet deze week enkele keren dat er geen intraday-capaciteit beschikbaar was op de NorNed-kabel (tussen Noorwegen en Nederland) en de Cobra-kabel (tussen Denemarken en Nederland). Dit kwam door technische beperkingen van het net in Noord-Nederland. Want op die momenten was er ook een transportrestrictie in dit gebied afgekondigd.

Ontwikkelingen in de prijscurve

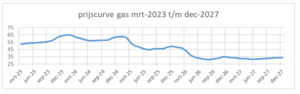

Opvallend is dat bij gas de termijnprijzen voor de komende 2 jaar (van maart 2023 tot en met het 1e kwartaal van 2025) allemaal in een range van iets meer dan 10 €ct/m3 liggen: de frontmaand maart 2023 ligt aan de onderkant van deze range en handelde woensdag 8 februari net onder de 55 €ct/m3. De wintermaanden december 2023 t/m februari 2024 markeren de bovenkant van de range. Met ongeveer 65 €ct/m3 zijn dit momenteel de duurste termijncontracten.

In de afgelopen weken is de prijscurve dus gestaag iets vlakker geworden: de voorkant (korte termijn) is gedaald, terwijl de termijnprijzen aan de achterkant van de curve (vanaf zomer 2026 en verder) niet onder de 32 €ct/m3 lijken te willen dalen. Om dit te illustreren is in de onderstaande grafiek de globale prijscurve van gas voor de termijnprijzen tot en met eind 2027 weergegeven. Bovendien is het patroon van de duurdere wintermaanden hierin goed terug te zien.

Voor de termijncontracten bij elektriciteit is een dergelijke prijscurve lastiger te maken. Ten eerste omdat er nauwelijks wordt gehandeld in de contracten voor de verdere jaren. En ten tweede omdat er in de markt een onderscheid wordt gemaakt in base-, offpeak- en peakprijzen die onderling niet dezelfde prijsdynamiek hebben.

Toch is ook bij elektriciteit in de afgelopen weken een duidelijke afvlakking van de prijscurves waar te nemen. Als voorbeeld nemen we de baseprijzen voor de jaarcontracten 2024 tot en met 2027: deze lagen op 8 februari op respectievelijk rond de 150, 127, 113 en 100 €/MWh. Sinds het begin van dit jaar is de voorkant van de curve ook hier duidelijk dichter bij het prijsniveau verderop de curve gekomen.

Aan de daling sinds eind januari van de olieprijs is deze week een einde gekomen. Brent olie stond zo’n twee weken geleden nog net onder de 90 $/vat en daalde tot afgelopen maandag tot onder de $80. Vanaf deze week is het EU-verbod in op import van Russische olieproducten van kracht. Mogelijk dat dit de oorzaak is dat de olieprijs inmiddels weer ruim vijf dollar hoger noteert op 85 $/vat. Een andere reden voor de opgelopen olieprijs kan het stilleggen van de grootste Noorse booreiland (Johan Sverdrup) zijn. Door een technisch probleem in het koelingssysteem komt er daardoor ruim een half miljoen vaten per dag minder op de markt.

De wereldwijde vraag naar olie is dit jaar lastig in te schatten. Volgens het Internationaal Energie Agenschap (IEA) wordt deze onzekerheid met name veroorzaakt door de onduidelijke (economische) situatie in China. De verwachting is daarom ook dat het prijsverloop op de korte termijn met name gedreven zal worden door de vraag naar olie vanuit China.

Opleving steenkooltermijnprijs van korte duur

De opleving van de steenkooltermijnprijs was vorige week van korte duur. Het jaarcontract 2024 steeg toen in korte tijd van 140 naar 155 $/ton. Deze week daalde de prijs echter weer fors verder. Inmiddels staat de $131 zelfs op het scherm. Het is bijna een jaar geleden dat we dit prijsniveau voor het laatst gezien hebben. Ondanks dat in de eerste week van februari de elektriciteitsproductie in Duitsland voor 34% met steenkool werd opgewekt.

De plotselinge stijging van emissierechten is hierdoor mogelijk ook afgeremd. Woensdag 1 februari steeg het December-23 contact nog tot 97,5 €/ton. Inmiddels wordt het niveau van 90 €/ton weer ‘getest’. De verwachting is dat de prijsvorming de komende periode volatiel zal blijven, omdat veel bedrijven binnenkort hun benodigde rechten over 2022 moeten hebben vastgelegd.

De aanvoer van LNG blijft op peil. Bij de Gate terminal in Rotterdam worden er in de komende week nog vijf schepen verwacht. Daarvan komen er 4 uit de Verenigde Staten en 1 uit Qatar. Ook de Eemshaven verwacht op 13 februari weer een lading uit de VS, maar deze terminal is nog steeds niet terug naar de volledige capaciteit gebracht. Ook blijven de LNG-schepen het Verenigd Koninkrijk (10), België (6) en Frankrijk (5) goed bevoorraden.

Ook de weersverwachting voor volgende week laat zachter weer zien. In Nederland wordt overdag een temperatuur van rond de 10 graden Celsius verwacht en de windkracht zal ook iets toenemen. De gasprijs voor de resterende periode van de maand februari reageert vooralsnog niet met een daling, maar als het gasverbruik omlaag gaat en LNG blijft komen, kan een daggasprijs van 50 €ct/m3 weer opgezocht worden. Het was in de (relatief warme) slotweek van oktober 2022 overigens voor het laatst dat daggas onder de 50 €ct daalde.

De elektriciteitsprijzen zullen dan naar verwachting ook een stapje omlaag doen. Voor volgende week schat de markt voor de Nederlandse markt een gemiddelde spotprijs van circa 140 €/MWh.

Bekijk de marktvisie van vorige keer

Elke week de marktvisie en/of ieder kwartaal onze nieuwsbrief vol met energienieuws in je inbox